一方面九游体育官网登录入口,本年国内铅锭举座供需时势较旧年宽松,将对铅价上方形成压力;另一方面,需求端及老本端助力,将抑遏铅价下行空间。忖度本年铅价波动界限较旧年有所收窄,举座运行区间下移。

2024年在原料枯竭及需求反季节驱动下,铅价抓续宽幅震憾,全年走势主要分为三个阶段:第一阶段为年头运转到7月中旬,由基本面主导的高潮阶段;第二阶段为7月下旬到9月下旬,基本面和宏不雅面共振激勉的回调阶段;第三阶段为9月下旬至11月,铅价企稳震憾阶段。外盘方面,尽管国外铅矿供应弥留,但LME铅库存一直处于历史高位,伦铅总体走势受宏不雅成分影响较大,举座在1900~2400好意思元/吨之间宽幅震憾。

策略落地未知,降息程度存疑

2024年宏不雅方面的博弈要点围绕好意思联储降息预期及好意思国大选进行。跟着2024年四季度好意思联储参加降息周期,以及特朗普胜选,不笃定性事件减少,有色金属板块走势出现分化,贵金属和铜因金融属性较强出现着落。

2025年主要讲理以下两点:一是好意思国新政的落地恶果。讲理特朗普上任后对加征关税、对内减税、落幕外侨、松开监管及加强化石动力分娩等策略的执行杀青情况。二是好意思联储降息程度。本年好意思国有高通胀、高利率和强好意思元预期,因此市集忖度好意思联储本年的降息旅途可能有所调动。

咱们以为上述两点的变动可能通过市集情绪激勉铅价阶段性波动,但较难形成趋势性行情。

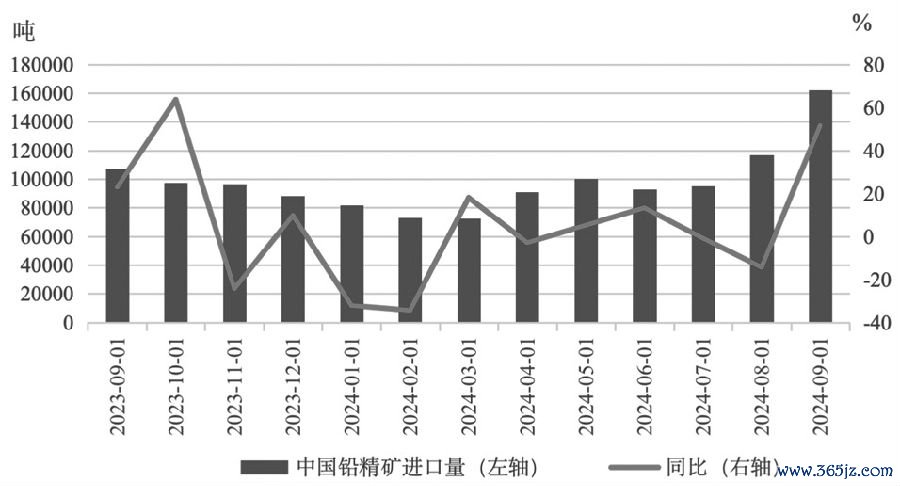

国外铅矿方面,旧年McArthur River、Lady Loretta等多个矿山因天气及矿石品位下降成分减产,重叠Al justrel、Tara及Morro Agudo矿山停产或复产展期,导致国外铅矿供应举座偏紧。反不雅国内方面,旧年受利润规复激励,重叠火烧云、银珠山矿顺利投产,1—10月国内铅精矿同比增产8.88%。但国外矿偏紧在入口数据上体现,1—9月矿石入口同比下降约2%。

另外,旧年全年废电瓶供应督察偏紧,铅价上移较为彰着。咱们以为,国内废电瓶供应的主要矛盾为再生铅产能满盈。上海有色网数据深远,摈弃2023年,国内铅废物解决产能达到1372万吨,而终局电瓶报废量仅约600万吨。同期,国内对铅废物的入口禁令以及原生铅技改后对添加物的需求都导致废电瓶紧缺进一步加重。

对于本年的原料供应情况,矿石方面,国外Tara矿山复产以及Ozernoye、Vares等矿山增量开释,重叠国内查干、白银诺尔等矿山扩建完工,忖度本年矿石供应有所规复。废电瓶方面,铅精矿增产将减少部分原生铅冶真金不怕火添加物需求,而新国标行将落地、锂电板电动自行车标准化,将加速对旧车型的淘汰置换,加多废物供应。因此,忖度本年原料端枯竭问题有所缓解。

铅锭供应加多,需求督察增势

原生铅方面,自旧年年头运转,在原生铅冶真金不怕火副家具价钱抓续走高,以及加工费低位运行综融合用下,冶真金不怕火厂不再追求铅金属产量,愈加宠爱副家具分娩。因此,尽管旧年1—10月原生铅冶真金不怕火厂开工率同比加多0.46个百分点,但产量同比下滑4.18%。再生铅方面,旧年再生铅分娩濒临原料端及策略端多种抑遏。原料端主要因废电瓶价钱抬升,形成分娩老本上移。策略端主要因“反向开票”策略及《公道竞争审查条例》奉行,导致企业濒临较大策略不笃定性,两者详尽影响下,1—10月再生铅累计产量同比减少20.51%。入口方面,旧年铅价内强外弱运行下,铅锭入口窗口翻开,1—9月净入口量接近8万吨。

对于本年的铅锭供应,原生铅方面,原料供应加多将带动原生铅增产,但副家具价钱参加下行周期形成冶真金不怕火利润下降,对原生铅供应节律存在影响。再生铅方面,本年废物供应改善将股东再生铅显耀增产,但再生铅行业仍督察产能满盈特征。入口方面,跟着本年国内铅锭供应的改善,铅锭入口窗口难再开启。详尽上述成分,忖度本年铅锭举座供应加多,但供应节律受分娩利润影响。

图为中国铅精矿入口量及同比走势

旧年终局需求增速彰着普及,在上半年铅蓄电板企业多进行产能扩展的情况下,1—10月铅蓄电板企业平均月度开工率仍同比加多2.37个百分点。出口方面,旧年铅价呈内强外弱态势,铅蓄电板出口窗口阶段性关闭,导致1—9月出口累计增幅仅为1%。因铅蓄电板分娩同质化程度较高,出口订单黏性较大,部分企业为保留出口订单,在国外投资建厂分娩。

瞻望本年的铺张端情况,电动自行车电板铺张将有所规复,新国地点落地也将对电动自行车铺张起到提原意用。但需要注意的是,跟着锂电板电动自行车的标准化,锂电板的渗入率可能进一步加多,形老本年铅蓄电板执行需求不足预期。汽车方面,忖度本年需求不时增势,但增速或有所放缓。出口方面,因东南亚地区对铅蓄电板需求逐年递加,以出口为导向的铅蓄电板企业呈现向国外布局的趋势。王人集上述原因,忖度铅蓄电板需求督察增势,但锂电对市集份额的挤占以及铅蓄电板出口时势的变化可能形成需求增量不足预期。

库存方面,王人集近5年的库存水平来看,旧年社会库存举座呈低位波动态势。本年铅锭供给和需求双增,但筹商到冶真金不怕火企业审慎的分娩策略,忖度库存水平督察低位波动。

铅价走势偏弱,运行区间下移

对于本年的锂价走势,从宏不雅方面来看,主要讲理好意思国新政的落地恶果,以及好意思联储降息程度对铅价运行的阶段性影响,但宏不雅影响较难形成趋势性行情,总体影响有限。原生铅方面,本年大家矿山有一定的增量开释,将股东原生铅增产,但贵金属参加着落周期后,原生铅利润空间收窄,跟着长单占比下降,冶真金不怕火厂分娩趋于无邪,真金不怕火厂将通过分娩节律的革新抑遏铅价下探空间。再生铅方面,本年废电瓶供应改善将股东再生铅增产,但再生铅产能满盈问题仍是存在,原料端挺价情绪以及《公道竞争审查条例》的徐徐落地,将进一步削减再生铅利润空间。在此配景下,低利润、高老本行业特征将抑遏铅价下方空间。从需求角度来看,本年对需求的扰动成分较少,需求节律将规复季节性特征。忖度终局需求占比最大的两个板块,需求量均有一定程度加多,但锂离子电板的渗入以及出口时势的革新或形成需求增速不足预期。库存方面,本年铅锭供给和需求双增,但筹商到冶真金不怕火企业审慎的分娩策略,忖度库存水平督察低位波动。

详尽上述成分,一方面,本年国内铅锭举座供需时势较旧年宽松,将对铅价上方形成压力,形成铅价运行要点下移。另一方面,需求端及老本端助力,将抑遏铅价下行空间。忖度本年铅价波动界限较旧年有所收窄,举座运行区间下移。(作家单元:国元期货)